No es fácil deducir que uno de los aspectos más importantes a la hora de elegir un activo dónde invertir, es el dinero que esperas ganar. Por no decir el más importante. Cuando inviertes, o deseas invertir, lo haces para ganar dinero. Aunque ganarlo no es tarea fácil, todo sea dicho.

Para medir el resultado de una inversión o hacer una estimación a futuro de lo que puedes ganar de una manera correcta, es necesario aplicar la fórmula de la rentabilidad.

Con la entrada de hoy te explico qué es y cómo se calcula la rentabilidad de una inversión.

¿Qué es la rentabilidad?

Para medir lo que has ganado invirtiendo tienes que echar mano de la rentabilidad, que relaciona el beneficio obtenido con la cantidad de dinero que has invertido para conseguirlo.

De manera breve, te resumo las 3 formas posibles para obtener beneficios y rentabilizar una inversión:

1. Intereses

Productos o inversiones como las cuentas de ahorro, depósitos y bonos pagan intereses. Con este tipo de inversiones sabes de antemano cuánto dinero vas a ganar.

2. Dividendos

Algunas acciones pagan dividendos, retribuyéndote como inversor con una parte del beneficio que consigue la empresa. El recibirlos o no, o la cantidad del dividendo, depende de lo bien que lo haga la compañía ese año.

3. Ganancias de capital

Como inversor, si tú vendes un activo como una acción, bono, fondo de inversión o ETF, por más cantidad de lo que pagaste por él, tendrás una ganancia de capital. Si lo vendes por menos, tendrás una pérdida de capital.

Estas tres formas de rentabilizar una inversión son compatibles entre sí.

Es decir, puedes ser que hayas invertido en un bono del cual has recibido intereses, y antes de su fecha de vencimiento decides venderlo porque ha aumentado su valor, obteniendo además una ganancia de capital.

O inviertes en una empresa comprando acciones que te han proporcionado dividendos, y en un momento dado las vendes porque han subido más de la cuenta, obteniendo de esta manera una ganancia por el aumento de su precio.

En ambos casos, los dos tipos de beneficios obtenidos, tanto intereses como dividendos, los tienes que tener en cuenta para calcular la rentabilidad total de la inversión.

¿Cómo se calcula la rentabilidad total de una inversión?

Mucha gente no tiene en cuenta el concepto de rentabilidad a la hora de invertir, sino que en su lugar solo presta atención a la cantidad en € que ha ganado o espera ganar. ¡Gran error! Los beneficios o perdidas en € por sí solos no nos dicen nada.

Para medir de forma correcta el resultado de una inversión necesitas aplicar la fórmula de la rentabilidad simple, que pone en relación las ganancias obtenidas con el importe de la inversión.

La rentabilidad total de una inversión la obtienes dividiendo el beneficio total (ganancias o pérdidas de capital y dividendos o intereses) entre el valor inicial de la inversión, y para transformarla a porcentaje tienes que multiplicar el resultado por 100.

En una inversión en acciones la fórmula queda de la siguiente manera:

Para una inversión en bonos tendrías que sustituir los dividendos por los intereses.

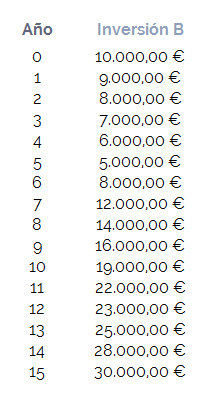

Te enseño cómo funciona la fórmula en la práctica. Voy a utilizar los datos de una de las inversiones que uso como ejemplo en el artículo donde te hablo sobre el riesgo:

En esta inversión no hay dividendos ni intereses, el beneficio solo está en la apreciación del capital. Se empieza invirtiendo 10.000 € y el ultimo año de la inversión se acaba con 30.000 €.

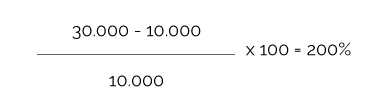

Vamos a calcular la rentabilidad total de la inversión:

Tras 15 años de inversión la ganancia obtenida es de 2 € por cada euro invertido. Al multiplicarlo por 100 nos sale el porcentaje de rentabilidad, un 200 %.

Cómo calcular la rentabilidad de periodos determinados de tiempo

También es interesante que puedas analizar cómo se comporta una inversión durante periodos determinados de tiempo en relación a los anteriores. Según los datos que tengas, los periodos pueden ser semanales, mensuales, trimestrales, anuales, etc.

Para calcular la de estos periodos tienes que utilizar de nuevo la fórmula de la rentabilidad simple.

En este caso, tenemos el resultado de la inversión de cada uno de los 15 años, así que podemos calcular las rentabilidades que va obteniendo la inversión cada año respecto al anterior.

Aunque también podríamos calcularlas para cada periodo de cinco años, por ejemplo.

Recuerda

Si en el periodo analizado has obtenido beneficios por intereses o dividendos procedentes de la inversión, debes incluirlos para el cálculo correcto de su rentabilidad

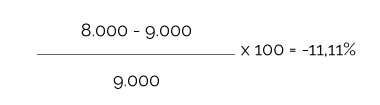

Rentabilidad del primer año:

Rentabilidad del segundo año:

En el segundo año se toma como inversión inicial, el resultado final de la inversión del año anterior, que son 9.000 €, y se haría de la misma manera para los años restantes de la inversión.

Las rentabilidades anuales quedan de la siguiente manera:

Cómo calcular la rentabilidad acumulada

Para ver cómo evoluciona la rentabilidad de una inversión desde el principio, o desde una fecha en concreto, se utiliza la rentabilidad acumulada. Con ella puedes ver cómo va variando la inversión en relación a la cantidad invertida inicialmente y no a los resultados de los periodos anteriores.

Seguimos utilizando la fórmula anterior, pero ahora tomamos como base la cantidad invertida en el primer año para calcular la rentabilidad acumulada en cada año.

Rentabilidad acumulada en el primer año:

Rentabilidad acumulada en el segundo año:

Las rentabilidades acumuladas de todos los años quedan así:

De esta manera, la rentabilidad acumulada en el último año coincide con la total de la operación que hemos calculado antes.

¿Cómo se calcula la rentabilidad media de una inversión de forma correcta?

Para calcular la rentabilidad media de una inversión muchos inversores no lo hacen de forma correcta y te voy a explicar por qué.

Ejemplo muy simple:

Año 0: Inversión 1.000 €

Año 1: La inversión queda en 2.000 €. Beneficios de 1.000 € (rentabilidad anual +100 %).

Año 2: La inversión vuelve a los 1.000 € iniciales. Pérdidas de 1.000 € (rentabilidad anual -50 %).

Para calcular la rentabilidad media de esta inversión tenemos que sumar las rentabilidades de cada año (+100% y -50%) y dividir el resultado entre 2 años que dura la inversión. Sale una rentabilidad media de un 25 %.

Pero si te fijas bien, la cantidad final de la inversión (1.000 €) coincide con la inicial (1.000 €), es decir, la rentabilidad total de la inversión es del 0 %.

¿Como puede ser esto? ¿Rentabilidad media de + 25 % y rentabilidad total de 0 %?

Esto es así porque en el ejemplo se está empleando la rentabilidad media aritmética en lugar de la rentabilidad geométrica.

Te lo explico con más detalle con los números del ejemplo que vengo utilizando. Aquí va de nuevo:

Cómo calcular la rentabilidad media aritmética

Para calcular la rentabilidad media anual empleando la media aritmética tienes que sumar las rentabilidades de todos los años y dividir entre el número de años que dura la inversión.

La suma de las rentabilidades de todos los años es 143,41 %, y al dividirla por 15, obtenemos una rentabilidad media anual del 9,55 %.

Pero como te he demostrado antes, no es la forma más adecuada de obtener una rentabilidad media de una inversión. Para ello tienes que utilizar la rentabilidad geométrica.

¡Atención!

¡Dividir la rentabilidad total de una inversión entre el número de años que dura la misma tampoco es lo correcto!

Cómo calcular la rentabilidad media de forma correcta mediante la tasa de rentabilidad geométrica

Una media aritmética es más útil para calcular la media en otras muestras donde los datos no tienen nada que ver los unos con los otros.

En una inversión, los datos de rentabilidad no son independientes entre sí debido al efecto del interés compuesto. El beneficio de un periodo está influenciado por el resultado final de la inversión del periodo anterior. Por esta razón, necesitas calcular la rentabilidad media utilizando la rentabilidad geométrica.

¡Atención!

Cuando se calcula la rentabilidad media anual de un periodo de forma geométrica, a la rentabilidad obtenida también se le llama rentabilidad anualizada.

Cálculo de la rentabilidad geométrica del ejemplo:

Para obtener la tasa de rentabilidad geométrica (o anualizada al tratarse de periodos anuales) hay que hacer los siguientes cálculos:

1. Calculamos la rentabilidad acumulada del periodo.

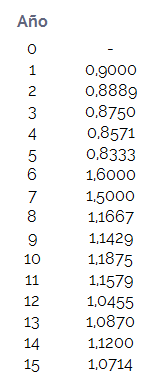

Convertimos todos los porcentajes de las rentabilidades anuales en positivos sumándole "1", de esta manera no hay rentabilidades negativas que puedan distorsionar el resultado final. Las rentabilidades anuales negativas pasan a estar por debajo de uno y las positivas por encima.

2. Multiplicamos todos los resultados convertidos entre sí y restamos 1

(0,9000)*(0,8889)*(0,8750)*(0,8571)*(0,8333)*(1,6000)*(1,5000)*(1,1667)*(1,1429)*(1,1875)*(1,1579)*(1,0455)*(1,0870)*(1,1200)*(1,0714)-1= 2

Si pasamos el 2 a porcentaje es 200 %, que sería la rentabilidad acumulada del periodo.

3. Hasta ahora hemos obtenido la rentabilidad total de los 15 años. Ahora elevamos el resultado obtenido + 1, a la cantidad resultante de dividir 1 entre 15 (el número de años total de la inversión), que sería lo mismo que la raíz cuadrada de 15:

(2+1)^(1/15)=1,0759

4. Ahora al resultado le restamos "1" y lo multiplicamos por 100 para obtener la rentabilidad anualizada en forma de porcentaje:

(1,0759-1)*100= 7,59 %

Otra forma de calcular la rentabilidad geométrica (o anualizada por tratarse de periodos anuales) mucho más sencilla:

1. Dividimos la cantidad final obtenida de la inversión entre la cantidad inicial invertida:

(30.000 / 10.000)= 3

2. Elevamos el resultado a la cantidad resultante de dividir 1 entre el número de años total de la inversión:

3^(1/15)= 1,0759

3. Al resultado le restamos "1" y lo multiplicamos por 100 para obtener la rentabilidad anualizada en forma de porcentaje:

(1,0759-1)*100= 7,59 %

Para que veas de nuevo cuál de las dos medias es más efectiva, vamos a calcular resultado final de la inversión partiendo de la fórmula del interés compuesto (ya te hablé de ella en este artículo) teniendo en cuenta las dos cifras de rentabilidades medias que hemos calculado, la media aritmética y la tasa de rentabilidad geométrica.

Rentabilidad media aritmética: 9,55 %

Resultado Inversión Final = 10.000*(1+0'0955)^15= 39.281 €

Rentabilidad geométrica (o anualizada en este caso): 7,59 %

Resultado Inversión Final = 10.000*(1+0'0759)^15= 30.000 €

Utilizando la rentabilidad anualizada obtenida en la fórmula del interés compuesto para calcular el resultando final de la inversión, se obtiene la misma cantidad final que aparece en los datos del ejemplo, 30.000 €. En cambio, con la media aritmética el resultado final de la inversión ¡se va por encima unos 9.000 €!

La rentabilidad media aritmética no es útil para medir la rentabilidad media de una inversión.

También te recomiendo leer:

Cómo calculo la rentabilidad de mi cartera cuando hay cambios

Concluyendo sobre la rentabilidad

Si ya eres inversor, o si aún no lo eres porque estás en pleno proceso de formación, tu objetivo como tal es ganar dinero. La forma correcta de medir lo que ganas (o pierdes) es empleando la fórmula de la rentabilidad.

Además de medir lo que ganas o pierdes, la rentabilidad te permite saber cómo le ha ido a tu inversión. No es solamente cuestión de dinero. Puede ser que la rentabilidad obtenida esté muy lejos de tus objetivos iniciales.

La rentabilidad pone de manifiesto la relación existente entre los beneficios que proporciona una inversión y los recursos que se han empleado para obtenerlos.

La rentabilidad de una inversión se puede medir de varías maneras. Las más importantes son la total, la de un periodo determinado de tiempo y la acumulada.

Por otro lado, también tienes la posibilidad de calcular la rentabilidad media de una inversión. La forma más efectiva de hacerlo es hacer los cálculos de forma geométrica.

Todos las clases de rentabilidad de las que te he hablado las puedes ver en la práctica con mi cartera de inversión de gestión pasiva.

Espero que con este artículo te haya quedado claro el concepto de rentabilidad y los diferentes tipos que existen y ¡lo pongas también en práctica en tus inversiones!

Si tienes alguna duda o sugerencia no dudes en dejar un comentario más abajo.

Si te ha gustado el artículo, compártelo en las redes sociales.

"Invertir es dejar aparcado ahora el dinero para recuperar mucho más en el futuro" - Warren Buffett

Estos artículos también te pueden interesar:

Web Tasarım Fiyatları

Mobil uyumlu web sitesi kurma hizmeti aldim. Telefonlarda mukemmel gorunuyor.

buy real instagram followers

Okay experience overall. Just don’t expect instant success from buying followers.

kütahya günlük apart daire

kütahya günlük apart daire

track location by phone number

This phone locator app is a lifesaver. Found my phone in minutes after leaving it in a taxi.

Konya Evden Eve Taşımacılık

Konya Evden Eve Nakliyat, yerel SEO için şehir meydanında semazen gösterisi düzenliyor.

Konya Evden Eve Nakliyat

Konya Evden Eve Nakliyat, SERP’leri değil, çorbaları karıştırıyor.

Konya SEO Hizmeti

Konya SEO Uzmanı cok iyi harika biri super bayildimmmmmmmmmm bu ne boyle yaaaa

gaziantep saat tamiri

gaziantep saat tamiri

inovapin.com

inovapin.com

alintilarım tumblr

alintilarım tumblr

prague erotic massage

prague erotic massage

prague tantra massage

prague tantra massage

sakakrizi tumblr

sakakrizi tumblr

gece tumblr

gece tumblr

rize tumblr

rize tumblr

¿Qué es y cómo se calcula la rentabilidad de una inversión? – Gestión Pasiva

https://damascusroad.org/spiritual-leadership-conference/

¿Qué es y cómo se calcula la rentabilidad de una inversión? – Gestión Pasiva

https://www.dhruboitbd.com/title-finding-hope-and-healing-how-to-relieve-depression-and-reclaim-your-life/

Hola Sergio, gracias por toda tu ayuda. Me confundí con este artículo. Ya leí los que hablan del interés compuesto y de la TWR y MWR, ¿Por qué acá la fórmula que se hace para saber la rentabilidad media geométrica es utilizando las rentabilidades anualizadas y no las rentabilidades acumuladas como se hace en https://www.gestionpasiva.com/time-weighted-return-vs-money-weighted-return/? Mi otra duda es, cuando dices refiriéndote a las rentabilidades «Las más importantes son la total, la de un periodo determinado de tiempo y la acumulada», ¿A la total te refieres a la Rentabilidad Total Anualizada? Es que no sólo en este artículo, pero en otros de diversos autores, cuando veo que dicen la rentabilidad total no sé a cual se refieren (en unos pareciera a la anualizada y en otros a la acumulada) entonces me confundo, me puedes porfa explicar ese término. ¿la rentabilidad de un periodo determinado de tiempo es la Rolling o Rentabilidad Móvil?

Muchas gracias de verdad, no sabes lo que me estás ayudando!

Hola, muy bueno el informe. Tengo la siguiente duda. A lo largo del año fui comprando y vendiendo acciones de Disney. Hoy 17/9/20 cerre la posicion completa (Con $20.296 de ganancia). Cual seria el procedimiento correcto para calcular la rentabilidad o ganancia media obtenida y como podria sacar la tasa nominal anual.? Me complica el calculo el hecho de que fui haciendo adiciones de capital (compra de acciones) en distintos meses, por lo que no seria correcto aplicar la formula inversion actual menos inversion inicial / inversion inicial x 100. Ya que no tengo una inversion inicial concreta, si no que fui haciendo aportes en distintos meses.

Muchas gracias

Fecha Tipo Cantidad Precio Total $

29/1/2020 COMPRA -12 $ 2.910,00 $ -34.920,00

28/4/2020 VENTA 12 $ 3.118,00 $ 37.416,00

30/4/2020 COMPRA -12 $ 3.076,44 $ -36.917,28

4/5/2020 COMPRA -12 $ 2.953,92 $ -35.447,04

10/6/2020 VENTA 12 $ 3.585,00 $ 43.020,00

12/6/2020 VENTA 4 $ 3.237,00 $ 12.948,00

3/8/2020 VENTA 4 $ 3.654,17 $ 14.616,68

2/9/2020 COMPRA -8 $ 4.229,00 $ -33.832,00

3/9/2020 COMPRA -12 $ 4.149,00 $ -49.788,00

18/9/2020 VENTA 24 $ 4.300,00 $ 103.200,00

TOTAL 0 20.296,36

Hola Juan,

Perdona x el retraso en contestar.

Te dejo este artículo por si te puede ayudar.

https://www.gestionpasiva.com/time-weighted-return-vs-money-weighted-return/

Un saludo,

Fue notable y heterogéneo el grupo de ideas en su participación activa en el post que pude leer. Buena parte de sus ideas registra su actuación como la de experto en el área financiera, pero lo cierto es que cada experto muestra.

Mis cordiales felicitaciones por su material, fue de mi mayor agrado.

Desde Caracas. Venezuela. Miguel Angel Gavidia.

miguel.gavidia@gmail.com

Gracias Miguel Angel!

Que tal Sergio, me encanto tu aportación dejas muchos conceptos en claro.

Donde puedo localizarte, estoy haciendo un proyecto de inversión de la escuela y tengo varias dudas.

Mi correo es rmendozaa1986@gmail.com

saludos

Excelente explicacion, gracias Sergio por educarnos en estos temas tan importantes para el manejo de nuestras inversiones.

Exitos y bendiciones.

Gracias Arturo.

Un saludo,

Aquí habla de diferentes rentabilidades, pero ninguna rentabilidad al adquirir un activo corriente como una maquina y el por ciento que esto sube en ventas.

Hola Mayra,

En este blog me centro en las rentabilidades de la inversión en Bolsa.

Un saludo,

este articulo hizo que mis compañeros se pelearan y murieran gracias quien sea cabron

Hola Antonio,

Espero que tus compañeros hayan vuelto a la vida 😀

Un saludo,

Hola Sergio, un gusto conocer tu contenido, me ha hecho de mucha ayuda. Sin embargo una duda me trae al finalizar este post, la inflación no se suele descontar en estos cálculos de rentabilidad?

Saludos,

Hola Luis,

En este artículo no tengo en cuenta la inflación porque es un artículo que tiene como objetivo únicamente mostrar cómo calcular la rentabilidad de una inversión.

Pero para cálculos reales y anuales de rentabilidad habría que descontar a la rentabilidad un 2 % de inflación. El 2% ha sido la tasa de inflación media histórica y es el % que tiene el BCE como objetivo de inflación.

Mi próximo artículo será sobre la inflación 🙂

Un saludo

Hola Sergio,

De cara a analizar los rendimientos que te puede generar un plan de inversión o un plan de ahorro, en el momento de aplicar la formula del interés compuesto las comisiones que se te aplican como las incluyes en un plan de aportaciones periódicas?

Por ejemplo, la rentabilidad media de un fondo es 6% y las comisiones son 2% anual sobre el patrimonio gestionado, ¿si haces aportaciones mensuales la rentabilidad mensual sería : (1+(0.06-0.02)/12) ? ¿El efecto precios es más adecuado añadirlo a la formula o de otro modo?

Muchas gracias!

Sin duda recomendare esta pagina

Hola Javier,

Si partimos de cantidades en € se podría hacer un cálculo más preciso. Pero trabajando con %, para hacer una estimación rápida sería como dices.

Un saludo,

Hola

Que valores son normales o aceptables de rentabilidad mensual sobre la inversión total.

Hola Seba,

Las rentabilidades mensuales van y vienen, así como las anuales, pero para que te hagas una idea, la rentabilidad histórica media anual de la bolsa está sobre 10 %, sin tener en cuenta la inflación.

https://www.gestionpasiva.com/rentabilidad-invertir-en-bolsa/

Un saludo,

Hola.soy pensionistas joven de menos 65años .cobro 10500€ anual de pensión.

Y en mi trabajo cobró 5000€ al año en total son cobro .

Tengo un hijo de 6años y estoy en alquiler . quiero saber cuánto voy a devolver a hacienda esta año

Hola Shasha

Lo más adecuado sería consultarlo con un asesor especializado en fiscalidad.

Un saludo,

Gracias por buen aporte,

Hola Sergio

Hay algún Excel donde se pueda ver como se inclementa una inversión anual por ejemplo al 5%?imagina q invierto 10000 euros y busco rentabilidad cada año de un 5%,queria saber por ejemplo dentro de 25 años q dinero tendría ,eso si con reinversión de dividendos

saludos y gracias

Hola Jose,

Lo puedes hacer tú mismo con un Excel de manera sencilla. Si no te sale, hazme la consulta a través del correo y te lo paso yo.

Un saludo,

gracias

La explicación de la rentabilidad es pormenorizada y muy didáctica . Gracias

Muchas gracias Franscico Javier!

También me gustaría contar con el Excel que le enviaste a Guido.

Gracias

Pídemelo a través de la página de contacto y así me dejas el mail.

Un saludo.

Hola Sergio gracias por tus notas, en el caso de Bono que tiene movimientos intermedios, como por ejemplo el cobro de los cupones, la forma mas adecuada de calcular el rendimiento es con la TIR. Te escribo desde Argentina.

Saludos

Hola Lucas,

En excel con la fórmula TIR.NO.PER (XIRR en inglés) se calcula fácilmente. En este artículo hablo de ella: https://www.gestionpasiva.com/time-weighted-return-vs-money-weighted-return/

Saludos,

Hola!

Como se calcularía la rentabilidad anualizada para una inversion donde se aporta mensualmente capital? Se tendría que hacer el calculo igual, pero por cada mes (en vez de por cada año?

Excel tiene alguna formula que permita calcularla mas facilmente?

Saludos y gran blog!

Hola Guido,

Hazme la consulta por la página de contacto, y te mando email con un excel de ejemplo. Será más cómodo para los dos.

Un saludo y gracias por tus palabras!

Me da la impresión que: en el análisis, se deben incluir, a la hora de calcular la rentabilidad, dos aspectos más. Los impuestos, y las comisiones asociados con la cuenta de inversión. En el largo plazo, suelen ser muy, pero muy importantes!!!

Tienes toda la razón diciendo que los impuestos y comisiones son muy importantes, pero hoy en día se puede minimizar bastante su impacto invirtiendo a través de fondos índice con mínimas comisiones de gestión y que sean traspasables para diferir el pago de impuestos, como por ejemplo lo hubiese hecho alguien en EEUU con el fondo índice de Vanguard del S&P 500 con un gasto total del 0,16 % (como lo tiene hoy en día). De esta manera no hubiese quedado muy atrás de las rentabilidades que aparecen en el artículo, aunque el impacto de comisiones e impuestos al fin y al cabo dependerá de la operativa de cada uno.