La volatilidad es un término muy presente en el ámbito de los mercados financieros, aunque muy pocas personas logran entender y asimilar el concepto con facilidad, en especial las que se acercan a ellos por primera vez.

La volatilidad se emplea a la hora de analizar diferentes tipos de activos financieros. En multitud de ocasiones, cuando se habla de acciones, de fondos de inversión, de índices bursátiles o de carteras de inversión, se hace referencia a ella.

Si no sabes qué es, ha llegado el momento de que lo sepas, porque una vez aprendas qué significa y cómo se calcula, sabrás comprender las implicaciones que tiene cuando analizas un activo.

Pese a que ya te hablé algo de ella en otro artículo, con el de hoy quiero que te quede claro qué es la volatilidad y sobre todo cómo calcularla.

Antes de nada, ¿qué es la volatilidad?

La volatilidad es lo que varía la rentabilidad de un activo respecto a su media en un periodo de tiempo determinado.

Para muchos, en especial los académicos, cuando se dice que un activo tiene una alta volatilidad es porque las rentabilidades del periodo analizado han sido muy diferentes entre sí, considerando al activo en cuestión como un activo de riesgo.

Y al contrario, si se dice que un activo ha tenido baja volatilidad es porque ha obtenido rentabilidades más estables y más parecidas, por tanto un activo de menor riesgo.

Con un ejemplo lo entenderás mejor. Es el que ya utilicé en el artículo que hablaba sobre el riesgo. Échale un vistazo antes de seguir.

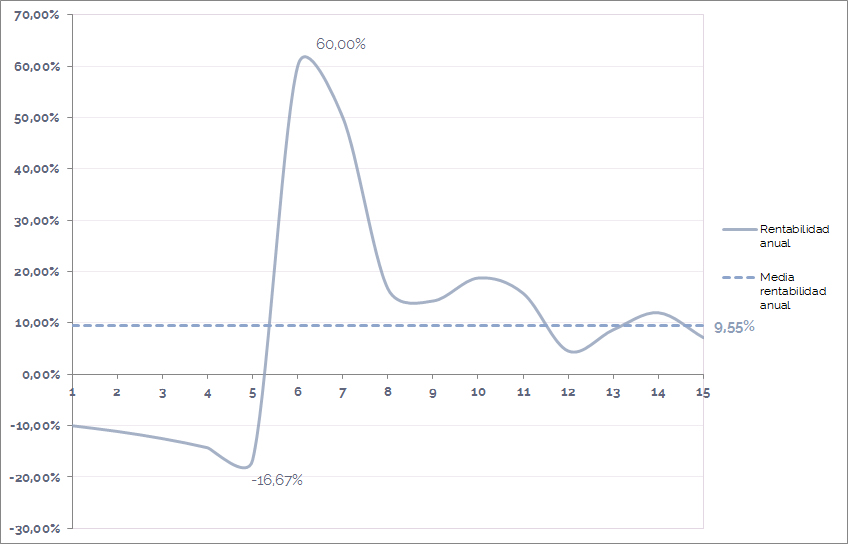

A simple vista puedes darte cuenta de que la Inversión A no ha sido volátil porque las rentabilidades anuales no se han desviado de la rentabilidad media, en cambio la Inversión B sí lo ha sido.

En la siguiente imagen puedes apreciar cuánto se han desviado las rentabilidades de la Inversión B respecto a su media:

Para medir la volatilidad se utiliza la desviación típica

Para saber cómo ha variado la rentabilidad de un activo respecto a su media, no siempre vas a tener a mano los datos ni los gráficos como te los he detallado yo. En la mayoría de las veces, la volatilidad la verás de forma resumida en un simple número.

Para calcular este número y poder comparar la volatilidad de un activo con la de otros de una manera sencilla, se utiliza la desviación típica.

La desviación típica es un dato que te ofrece información de una manera resumida y muy práctica sobre la volatilidad que ha tenido un activo en el pasado, y la puedes calcular empleando su fórmula en Excel. Un poco más adelante te explico cómo se hace.

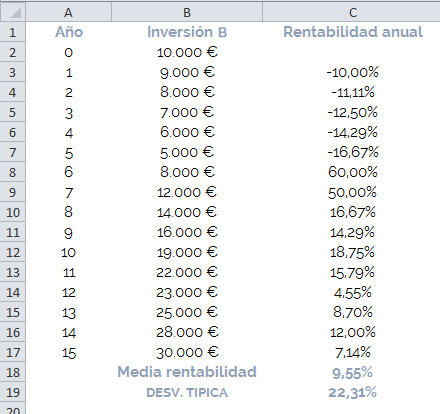

En el ejemplo que nos ocupa, la desviación típica de la Inversion A ha sido un 0,00% y la desviación típica de la Inversión B ha sido un 22,31 %.

Esto significa que la rentabilidad media anual de la Inversión A (6,01 %) no ha tenido desviaciones durante el periodo y que la rentabilidad media anual de la Inversión B (9,55 %) ha tenido una desviación media anual del 22,31 %, a veces ha sido más, otras menos, pero de media en los 15 años ha sido un 22,31 %.

Viendo únicamente las cifras de desviaciones típicas, puedes conocer cómo han sido de volátiles las inversiones, y come te he comentado antes, no hace falta revisar las rentabilidades de cada periodo una por una ni tampoco hacer ningún gráfico.

¿Cómo se calcula la volatilidad o la desviación típica en Excel?

Para ello me voy a centrar en los datos de la Inversión B, porque de las dos inversiones es la única que ha sido volátil.

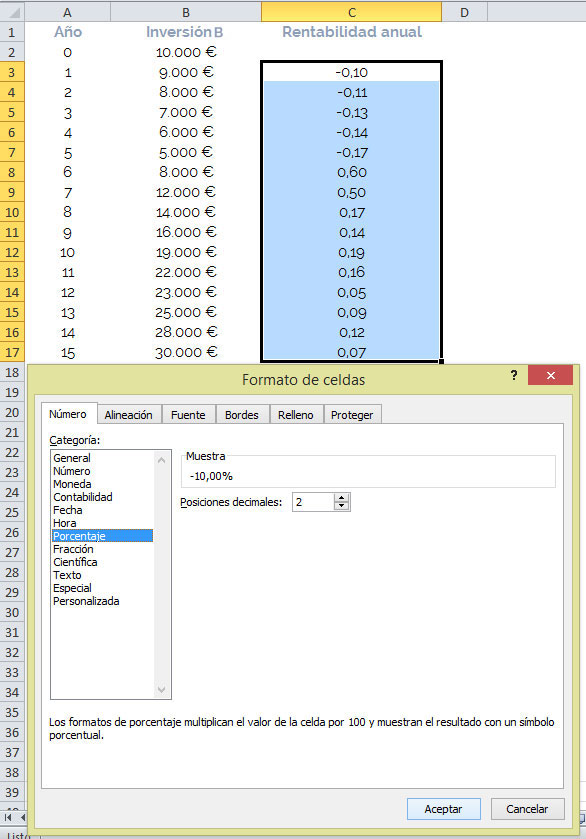

Paso 1: Calcular las rentabilidades anuales

Con los datos anuales de la inversión, calculamos la rentabilidad de cada año. Empezamos poniendo la fórmula para calcular la rentabilidad del primer año (casilla C3), y posteriormente arrastramos la fórmula, poniendo el cursor en la esquina inferior derecha de la casilla, hasta llevarla al año 15 (casilla C17).

Para cambiar el formato a porcentajes tenemos que seleccionar todas las casillas con las que vamos a trabajar, haciendo click con el botón derecho, eligiendo "Formato de celdas" y cambiando el formato a "Porcentaje".

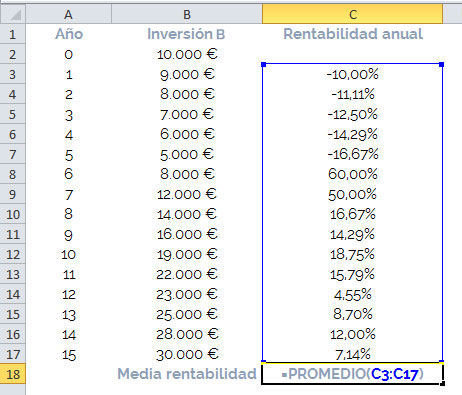

Paso 2: Calcular la rentabilidad media

El segundo paso es calcular la rentabilidad media de la inversión. Aunque no es un requisito necesario para calcular la desviación típica es interesante tenerlo.

Lo podemos hacer de dos maneras, una es sumando las rentabilidades anuales y dividir entre el número de años que dura la inversión, y otra, mucho más rápída, es utilizando la fórmula "PROMEDIO" de Excel.

Para ello, nos colocamos en una celda que esté libre y elegimos la fórmula PROMEDIO, no si antes poner el signo =, y entre paréntesis elegimos las celdas que contienen la rentabilidades anuales que hemos calculado.

Paso 3: Calcular la desviación típica

Nos colocamos en otra celda que esté libre y elegimos la fórmula DESVEST, también poniendo antes el signo =, y seleccionando de nuevo (entre paréntesis) las celdas que contienen la rentabilidades anuales.

De esta manera hemos calculado la volatilidad. Así de sencillo es hacerlo con Excel.

¿Cómo anualizar la volatilidad partiendo de datos que no son anuales?

En el ejemplo anterior hemos partido de rentabilidades anuales, por tanto el dato de volatilidad que hemos calculado también se corresponde con un dato anual.

Pero la volatilidad la puedes medir en diferentes periodos de tiempo en función de los datos de rentabilidad que tengas. En los mercados financieros es bastante común que te encuentres con datos de rentabilidad que no sean anuales, por ejemplo mensuales, semanales o diarios.

La volatilidad anual de la rentabilidad es la medida mas utilizada para hacer comparaciones entre activos, por esta razón es importante que sepas cómo anualizar datos de volatilidad que no están medidos de forma anual.

Si partes de unos datos de rentabilidad mensual, puedes calcular la volatilidad de la misma manera que te he explicado antes, empleando la desviación típica, pero al tratarse de meses no obtendrás un dato de volatilidad anual, sino mensual.

Para anualizar el dato de volatilidad mensual simplemente tienes que multiplicarlo por la raiz cuadrada de 12 (se utiliza el numero 12 porque un año tiene doce meses). Quedaría así:

Volatilidad Anual = Volatilidad mensual x √12

O también sería lo mismo la volatilidad mensual multiplicada por 12 elevado a 0,5:

Volatilidad Anual = Volatilidad mensual x 12^(1/2)

Concluyendo sobre la volatilidad

Como ocurre con la rentabilidad, la volatilidad es un término muy empleado a la hora de analizar cualquier activo, pero al mismo tiempo muy poco comprendido. Para muchos es una medida de riesgo.

Con la entrada de hoy he pretendido aclararte qué es y cómo se calcula.

La volatilidad es lo que varía la rentabilidad de un activo respecto a su media en un periodo de tiempo determinado. Se expresa en porcentaje y se puede calcular fácilmente en Excel empleando la fórmula de la desviación típica.

Gracias a Excel y a la fórmula de la desviación típica puedes medir la volatilidad de cualquier activo y hacer la comparación entre ellos de una forma sencilla.

Si tienes alguna duda o sugerencia sobre la volatilidad no dudes en dejar un comentario más abajo.

Si te ha gustado el artículo, compártelo en las redes sociales.

"La volatilidad de los mercados puede ser una ventaja para los inversores de largo plazo" - Burton G. Malkiel

Estos artículos también te pueden interesar:

Sobre mí:

si la volatilidad de un activo es igual al 20%, ¿ La mencionada V., es alta, baja o normal?

Gracias.

Félix Gallego.

Hola Félix,

Un dato de volatilidad por si solo no dice nada. Lo ideal es comparar entre activos, por ejemplo, tenemos dos activos:

Activo A: Volatilidad 20% – Rentabilidad 30 %

Activo B: Volatilidad 20% – Rentabilidad 5 %

Con estos datos, se puede ver que el Acitvo B, a diferencia del Activo A, tiene una volatilidad muy alta en relación a la rentabilidad obtenida.

Un saludo,

como puedo pasar una volatilidad de 105 dias a anual?

Hola Lyda,

Para convertir la volatilidad de un período de 105 días a una base anual, puedes utilizar la fórmula de escalado de volatilidad. La fórmula es la siguiente:

Volatilidad anualizada = Volatilidad diaria * raíz cuadrada(N)

Donde:

Volatilidad diaria es la volatilidad del período de 105 días.

N representa el número de períodos de 105 días en un año (aproximadamente 252 días hábiles en un año).

Aplicando la fórmula, tendrías:

Volatilidad anualizada = Volatilidad diaria * √(252/105)

Por ejemplo, si la volatilidad diaria es del 1%, puedes calcular la volatilidad anualizada de la siguiente manera:

Volatilidad anualizada = 0.01 * √(252/105) = 0.01 * 3.0105 = 0.0301 o 3.01%

Recuerda que esta fórmula asume que la volatilidad es constante y se mantiene durante todo el año, lo cual puede no ser cierto en la práctica. Además, ten en cuenta que el número de días de negociación puede variar en diferentes mercados y países.

Es importante tener en cuenta que la volatilidad anualizada es solo una medida aproximada y no captura completamente la variabilidad de los precios en un año.

Un saludo,

Hola Sergio,

Haciendo scalping igualmente es util esta desviación si hago el cálculo diario de volatilidad con este metodo?

Hola Héctor,

El cálculo es válido.

Un saludo,

Magnífica explicación. Andaba dándole vueltas a algún concepto similar que midiera el riesgo de desviación en un tiempo concreto y no sabía que existía ya este. Muchas gracias. Este portal no tiene desperdicio.

En el caso de la rentabilidad mensual, aparece la raíz cuadrada, no en la anual. ¿Cuál es la causa de usar la raíz cuadrada?

Muchas gracias, y un saludo muy cordial.

HOla Ed,

Si te refieres a esto, en ambos casos es lo mismo.

Volatilidad Anual = Volatilidad mensual x √12

Volatilidad Anual = Volatilidad mensual x 12^(1/2)

Buenos días Sergio,

Muchas gracias por tú artículo.Para poder comparar la volatilidad de mi cartera con la que ofrecen los fondos de inversión,por ejemplo la que viene reflejada en Morgingstar, que rentabilidad tengo que utilizar para el cálculo de la dicha volatilidad?La TWR mensual de los últimos 12 meses de mi cartera ?Gracias

Hola Francisco Javier,

Habría que ver cómo calcular la volatilidad Morningstar. En este articulo: https://www.morningstar.es/es/news/26701/interpretando-la-volatilidad.aspx dice que «generalmente se calcula con datos mensuales de los últimos tres años», aunque el artículo tiene un poco de tiempo.

Un saludo,

Una pregunta puedo obtener la volatilidad del promedio de meses?

Hola Jorge,

En lugar de trabajar con rentabilidades anuales como lo he hecho yo, tendrías que tener las rentabilidades mensuales y hacer en Excel los mismos pasos que indico en el artículo.

Un saludo,

Buenas tardes Sergio, ¿ Por qué no permites copiar citas en tu trabajo? finalmente uno sabe de sobra que al hacer eso de copiar una cita , se tiene que hacer la citación, para no caer en plagio. Gracias y buena tarde.

Hola Isabel,

Para copiar el texto, selecciónalo y pulsa a la vez las teclas CTRL y C.

Un saludo,

Muy buena explicación. Gracias por el artículo. Ha sido muy útil.

Gracias!

que formula puedo aplicar si una compañía su volatilidad histórica tiene el 25 por 100, la volatilidad implícita a 90 días es del 35 por 100 ¿cuantos puntos de volatilidad estimados ganará un operador vendiendo opciones ATM al 36 por 100?

Hola Ale,

Las opciones nunca se me han dado bien. Lo siento.

Un saludo,

Mejor explicado imposible, gracias Sergio por educarnos de una manera practica y con un lenguaje sencillo.

Un abrazo y muchos exitos.

Gracias Arturo!

He comprendido muy bien sus explicaciones sobre la volatilidad y su formula de calculo en porcentaje,» la desviación típica». Ahora me falta conocer si la volatilidad en %,- su número-, es alto o bajo en función del tipo de empresa. Ejemplo: Un PER 10x es bajo (bueno) y un PER 30x es alto y malo- Sé que depende en su medición del tipo de empresa.

Me gustaría comprender e interpretar La volatilidad de un activo, su porcentaje como lo hago con el PER.

Muchas gracias.

Hola Felix,

Para saber si el dato de volatilidad es alto o bajo, tienes que compararlo con datos de volatilidad de empresas que pertenezcan al mismo sector. Que es lo mismo que deberías hacer con el PER.

Un saludo,

Pregunta, ¿si yo tengo datos mensuales, ejemp. enero,febrero,marzo…diciembre (periodo 2018); debo calcular la desvest con los periodos que tengo y luego multiplicar el dato obtenido por 12^1/2? Si analizo varios periodos a la vez, por ejemplo, si tengo datos mensuales de 3 años, debería multiplicar la desvest por (36*1/2)

Hola Renzo,

Si lo que quieres es calcular la desviación típica media, solo tienes que sumar todos los datos de desviación y dividirlas por el nº de periodos que tengas. Por ejemplo, si tienes datos mensuales de 3 años y quieres calcular la desviación típica media anual, suma todos los datos (los 36) y divides entre 12 meses.

Un saludo,

Hola, muchas gracias por la información,

Quería saber como debo interpretar los datos de volatilidad que obtengo, siendo que para las exportaciones de oro en Perú he obtenido una volatilidad mensual de 4% y un rendimiento medio mensual de 0.69%, teniendo en cuenta los datos históricos del BCRP de los últimos 10 años.

Hola Renzo,

Significa que, en los meses analizados, la rentabilidad ha tenido una desviación media mensual del 4 % respecto a su media de rentabildiad (0,69 %), unas veces se habrá ido por arriba y otras por abajo.

Un saludo,