Cuando empecé a interesarme por los fondos de inversión pasaba mucho tiempo analizándolos, quería saber cuáles de ellos lo hacían mejor, qué gestores habían detrás, en qué activos invertían etc.

Para hacerme una idea de cómo lo iban a hacer en el futuro, utilizaba como referencia las rentabilidades que iban obteniendo los fondos mes a mes o año a año en relación a sus índices de referencia. Pero no lo hacía del todo bien

Había un detalle al que no le prestaba toda la atención que se merecía, un detalle incluso más importante que las rentabilidades pasadas o la habilidad de los gestores. También más importante que la evolución de los tipos de interés, la política monetaria del BCE o cualquier otra noticia de importancia que pueda afectar a la Bolsa.

Es el coste de invertir en bolsa.

En la vida estamos acostumbrados a creer que cuando más pagamos por algo, más vamos a recibir. En la inversión ocurre todo lo contrario. En los mercados financieros, cada euro que se va por comisiones o por gastos, es un euro menos que se va a recibir como fruto de la inversión. Y un euro que tampoco se podrá rentabilizar.

Muchos inversores no son conscientes de cómo los gastos afectan de forma muy negativa a las rentabilidades en el largo plazo. Ahora que yo los tengo muy en cuenta cuando invierto en bolsa, voy a tratar de explicarte por qué tú también tienes que hacer lo mismo.

¿Por qué tienes que controlar los gastos a la hora de invertir en bolsa?

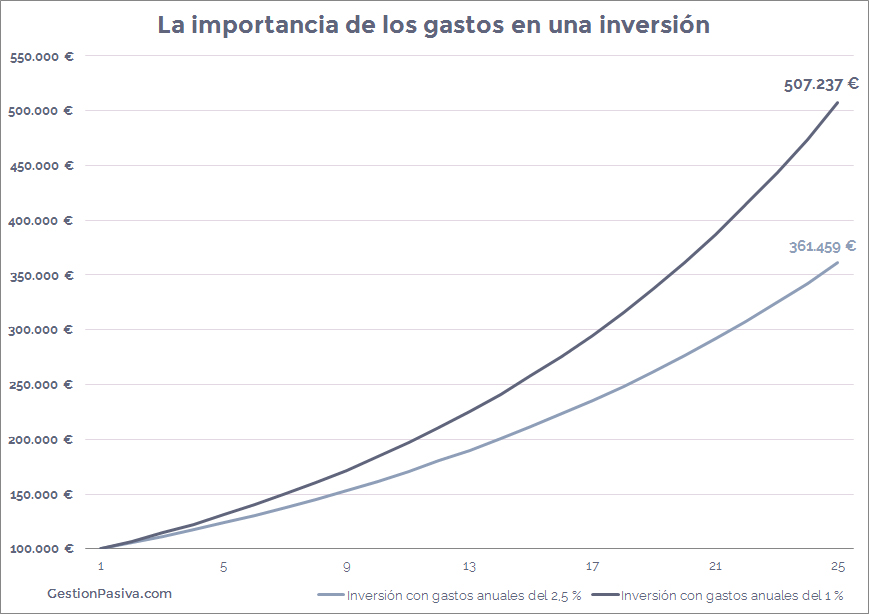

Los gastos afectan de forma muy negativa a la rentabilidad de una inversión, y más aún si es a largo plazo. Lo vas a ver con un ejemplo.

Voy a comparar dos inversiones de 100.000 € de una duración de 25 años cada una, donde ambas van obteniendo la misma rentabilidad anual del 8 %. Lo que diferencia a una inversión de la otra es el coste total.

En una de las inversiones, el inversor está pagando un 2'5 % anual. Y en la otra, el inversor está pagando algo menos, un 1 % anual.

Estas cifras se dan en la realidad, no estoy exagerando nada.

2,5 % | 1 % | |||||||

|---|---|---|---|---|---|---|---|---|

Año | Inversión | Beneficio | Gastos | Año | Inversión | Beneficio | Gastos | |

1 | 100.000 € | 8.000 € | 2.500 € | 1 | 100.000 € | 8.000 € | 1.000 € | |

2 | 105.500 € | 8.440 € | 2.638 € | 2 | 107.000 € | 8.560 € | 1.070 € | |

3 | 111.303 € | 8.904 € | 2.783 € | 3 | 114.490 € | 9.159 € | 1.145 € | |

4 | 117.424 € | 9.394 € | 2.936 € | 4 | 122.504 € | 9.800 € | 1.225 € | |

... | ... | ... | ... | ... | ... | ... | ... | |

21 | 291.776 € | 23.342 € | 7.294 € | 21 | 386.968 € | 30.957 € | 3.870 € | |

22 | 307.823 € | 24.626 € | 7.696 € | 22 | 414.056 € | 33.124 € | 4.141 € | |

23 | 324.754 € | 25.980 € | 8.119 € | 23 | 443.040 € | 35.443 € | 4.430 € | |

24 | 342.615 € | 27.409 € | 8.565 € | 24 | 474.053 € | 37.924 € | 4.741 € | |

25 | 361.459 € | 25 | 507.237 € |

Año tras año se va acumulando el beneficio obtenido a la inversión inicial, de esta manera ambas inversiones se benefician del interés compuesto,

Pero en cuanto a los gastos, ahora los efectos mágicos del interés compuesto juegan en contra.

Aunque la diferencia de un 1,5 % te puede parecer poco importante, la fórmula del interés compuesto va haciendo su trabajo, y al cabo de 25 años los resultados finales de las inversiones difieren en 145.778 € a favor de la inversión que tiene el menor coste.

Sí, una diferencia ¡de casi 146.000 €!

Paga menos comisiones para obtener mejores resultados

Los mercados financieros son impredecibles. No puedes saber lo que va a hacer mañana la bolsa, el próximo mes o el próximo año. No puedes controlar lo que hace el mercado en ningún momento, pero si puedes controlar los gastos de tus inversiones. Y esto es una buena noticia.

Mientras hay millones de factores que pueden afectar a tus inversiones sobre los que no tienes ningún tipo de control (lo que hacen los mercados, la inflación, los tipos de interés, etc.), sí tienes el poder absoluto sobre lo que te cuesta invertir. Tú puedes tomar las decisiones oportunas para reducir los gastos que conllevan la inversión en bolsa. Ya lo has visto en el ejemplo anterior.

Cuanto menos costes tengas invirtiendo, mejores resultados obtendrás.

Los gastos son la mejor predicción del resultado de una inversión

No es desproporcionado si te digo que el % de gastos de una inversión es lo que mejor puede predecir su resultado en el futuro.

Las rentabilidades pasadas no son importantes porque desconocemos lo que va a ocurrir en el futuro. No tenemos el control sobre el mercado. Pero sobre los gastos sí. Cuando contratas un fondo de inversión, broker, asesor financiero, etc. ya sabes lo que te cuestan.

Mantener los gastos reducidos es lo que hace que una inversión buena sea bastante mejor, o que una inversión mala no sea tan mala. Analizar los gastos de una inversión es mucho más importante que analizar las rentabilidades pasadas o cualquier otro factor relacionado con al inversión. Tampoco te estoy diciendo que sea el único aspecto a tener en cuenta. Pero sí el más importante.

La inversión en índices te puede ayudar a minimizar los gastos (y a mejorar tus resultados)

Aunque a ningún inversor le gusta pagar por su inversiones, son muy pocos los que de verdad se preocupan por el coste que conlleva invertir.

Yo intento tener los gastos controlados siguiendo una estrategia de inversión pasiva en índices bursátiles, invirtiendo a través de fondos índices.

Sigo esta filosofía de inversión para Mi cartera por dos razones, porque la toma de decisiones es mínima (menos comisiones) y porque los tipos de fondos de gestión indexada son más baratos.

De esta manera es cómo intento reducir los gastos de invertir en bolsa para mejorar mis resultados.

Si tienes alguna duda o sugerencia no dudes en dejar un comentario más abajo.

Si te ha gustado el artículo, compártelo en las redes sociales.

"En la inversión, obtienes lo que no pagas" - John Bogle

Estos artículos también te pueden interesar:

Sobre mí:

Hola Alberto,

Tengo entendido que no hay ningún tipo de comisión por parte de BNP Paribas por contratar fondos. Las tarifas del enlace son para la compraventa de acciones, etfs, … De todas formas, si vas a abrirte cuenta pregúntalo para quedarte más tranquilo y te agradecería que me informases a mi también 🙂

Un saludo!

Pues confirmado, acabo de llamar y me han dicho que para contratar fondos de inversión no cobran nada.

Entonces, si quiero contratar por ejemplo estos dos fondos:

– 4000€ en PICTET USA INDEX «P» (EUR) ACC con 0.44% de comisión.

– 6000€ en VANGUARD U.S. 500 STOCK INDEX «INV» (EUR) ACC con 0.25% de comisión.

¿Lo que tengo que pagar de comisión es el 0.44% de 4000€ y el 0.25% de 6000€, que lo pago en el momento de contratarlos? ¿O es un pago que hago al año de lo que me esté generando (ya sea positivo o negativo) cada fondo?.

Hola Alberto, muchas gracias por la información.

La comisión de gestión se resta diariamente del valor de liquidación de la participación del fondo. Si la comisión es del 0,44 % anual, cada día disminuye de la rentabilidad (ya sea negativa o positiva) exactamente un 0,0012 % del total de la inversión (0,44 % entre 365 días). Para una inversión de 4.000 € en ese fondo en un día en concreto en el que valor de la inversión sea 4.000 €, se restan 0,048 € (casi 5 céntimos).

Un saludo,

Hola Sergio.

Me he metido en la web BNP Paribas, y he buscado el fondo que habías recomendado en otro artículo, el PICTET USA INDEX «P» (EUR) ACC (por la comisión de solo el 0.44%, más barato que el «R» con el 0.74%). Me disponía a abrirme una cuenta ahí para contratarlo, pero me ha asaltado una duda. He entrado en la sección de tarifas, y veo todo esto https://pi.bnpparibas.es/inicio/tarifas-broker.

Estoy hecho un lío. Si quisiera meter por ejemplo 1000 euros en ese fondo, entre la comisión del 0.44%, y las tarifas de BNP, ¿en cuanto se me quedaría a pagar todo? ¿O esas tarifas que adjunto no cuentan?. (Sé que es nueva pregunta de novato total).

Gracias.